通胀预期影响节后市场 大盘风格将股外侧皮神经炎治疗继续轮动

量化宽松(Quantitative lenient):央行可以经过两种办法放松银根:改动钱银价格(即利率)或改动钱银数量。多年以来,正统的钱银方针一向从前一个方针杠杆为中心。但是,跟着通胀率回落、短期名义利率迫临零点,从准则上说,央行可今后一种办法、即数量杠杆来施行扩张性钱银方针。影响经济活动的是实践利率而非名义利率。假如经济处于通缩状况,那么即便名义利率为零,实践利率也会坚持正值。2000年日本面对的状况便是如此--名义利率已降至零点,但在实践利率为正值的状况下,低迷的钱银需求仍不足以令钱银方针发挥效能。这便是曩昔所说的“流动性圈套”。

6月30日:短线大盘还有回调要求 7月行情

今天可申购新股:无。今天可申购可转债:无。今天可转债上市:今天转债。今天...

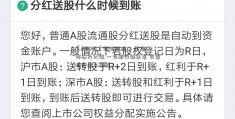

防雷:盘后8股被宣告减持突发!Brand Z榜单发布,茅台荣膺全球价值增速最快品牌,首进全球20强安恒信息:获得政府补助的公告 安恒信息 : 关于获得政府补助7月1日抢权3只高送转股长线资金带动资金心境回暖股指大涨 个股普涨近期大盘企稳,个股反弹时机增多,但咱们以为操作中不宜太急进。目前商场资金面仍然严重,大部分个股反弹持续性不强,出资者应下降收益预期,坚持波段操作思路。在大势整体较弱的状况下,“质”远比“势”重要,主张更多重视未来几年成绩增加确定性较强的公司。

通胀预期影响节后商场

尽管近期消息面利空频传,但股市却不跌反涨,咱们以为有三点原因:一是小市值股票接连调整后危险开释,许多个股止跌反弹,而大盘蓝筹则更是商场干流资金重视的热门。二是房地产调控晋级后,不扫除部分资金从房市流入到股市。本钱的天分是逐利,当房市成为“过街老鼠”后,股市很或许成为下一个追逐目标。三是央行在近期暂停央票发行、重启逆回购,开释流动性。

关于节后商场走势,咱们以为不需求过于忧虑外围商场影响,因为我国股市的独立性现已越来越强。需求重视的是通胀改变和加息是否降临。因为新年接近,加上冻雨、雪灾、干旱等气候影响,占CPI权重三分之一的农产品价格再次呈现全面上涨,新年假期后将发布的1月份CPI估计有或许再创阶段新高。一起,央行近期反复着重对通胀预期的办理,着重发挥利率对通胀预期的办理效果。由此看,加息的脚步现已越来越近。

风格将持续轮动

新年以来,小市值公司呈现价值回归,走势疲弱。中小板和创业板指数最大跌幅超越15%,新股开盘破发一再呈现,高估值的泡沫在逐渐被揉捏。应该说,这里有两方面原因:一是在上一年被大幅炒高之后,泡沫决裂是必然结果;二是宏观方针的焦点对准管理通胀,新式产业方针面处于真空期,短少对相关公司的影响,重视度天然大为下降。

在此布景下,基金等组织出资者纷繁减持高估的小市值和大消费概念股,而增持了轻视值的蓝筹板块,以“601”为代表的蓝筹股遍及呈现反弹。但咱们以为,在钱银方针紧缩、新股高速发行的布景下,商场资金面整体趋紧,短期大盘蓝筹股反弹尽管或许连续,但其高度和持续性估计将很有限,后市的商场风格仍将会是大盘股和小盘股轮动的局势。

节前商场连涨4个买卖日,不少做趋势的出资者直说看不懂(包含笔者从趋势视点能得出的定论也是如此),怎样眼看着趋势下探,说涨又涨起来了呢?其实,这并不古怪。究其背面的原因,恐怕来自于“新年效应”。

所谓“新年效应”,指的是一种A股特有的现象,即新年前1个买卖周(5个买卖日)商场上涨的概率远大于跌落的概率。事实上,从2002年开端至今的10年中,新年前以1个买卖周为周期核算,上证综指悉数获得了正报答(2011年的状况仅考虑了除2月1日以外的4个买卖日)。十年中,其均匀涨幅为3.4%,最小涨幅为1.2%,最大涨幅为9.8%,累积管用加总涨幅为33.6%,累积复合涨幅为38.8%。即便算上2002年从前的状况,考虑到大概在1996年开端新年假期才遍及到全国,则在16年的数据中,节前1个买卖周里只要两次商场下挫,且平跌幅仅为2.5%。

这种现象怎样解说呢?为什么在节前这样一个特别的买卖周里,上证综指可以持续10年获得正报答呢?当然,一种解说或许是偶然,但咱们并不非常倾向于这种解说。事实上,10年都坚持正报答,并且其间许多年商场非常低迷(比方2011年),这自身不是一件概率太大的事。另一种解说便是心思效果,节前咱们心境都比较好,所以预期简单转正。

心思效果这个东西,说起来比较玄,实证起来却不难。玄与不难之间的差异在于,一个总是在定性上折腾,所以听起来比较玄(实践上做起来更玄),另一个则企图经过定量的手法计算总结,所以实证起来不难。

在前期美国的出资者多集中于纽约区域的时分,计算者从前发现,纽约晴天的日子里商场上涨的概率要明显大于阴天,并最终将原因归结于晴天时分出资者心境比较好。这个解说古怪吗?古怪,但的确靠谱!因为几十年今后咱们的研讨员也在上证综指上发现过相似的现象。

对以上的这些比如,朴实卫道士似的价值出资者一般是不屑于评论的,他们信任的是商场的价值发现,即长时刻来看商场仍是个不错的称重机。技能、量化、套利之类的出资者则对发现这样的出资时机乐此不疲,究竟短期内仍是个投票机嘛,既然是人投的票,就一定有心思的要素,咱们的公式、程序、模型就一定能捉住它们。

就新式商场来说,尽管因为监管、买卖条款等约束,许多老练商场的出资办法难以套用,但因为出资者的不老练,所以投票机能带来的赢利,许多时分反而超越称重机。

举例来说,在曩昔的2011年,20%的无危险赢利几乎垂手可得,经过股指期货ETF期现套利、分级基金一二级商场套利、一级商场申购新股等多种手法,都能轻松的拿到20%上下的无危险赢利。而这在老练商场,几乎是不行幻想的。另一方面,A股商场以及国内首要出资商场的趋势性都远强于老练商场。举例来说,在曩昔的研讨中,咱们曾发现曩昔20分钟的A股商场上涨,往往预示着未来20分钟内商场的持续上扬,而别的一个跟从趋势的模型则在债券商场获得了80%的模仿收益,所用时刻仅为5年。而相同的模型在欧美商场,却都很难捉住商场的脉息。很明显,那些商场愈加老练,脉息也更难捉摸。

所以说,尽管常听到出资者诉苦咱们的商场不老练、信息不透明、存在内情买卖等等,但殊不知,假如肯下一番心思,对出资多定量、少定性,不老练的商场说不定也正是咱们的福分呢。